Última chance! Casas estão uma pechincha em comparação com as normas históricas.

Um pedaço de pão costumava ser um níquel. Um ingresso de cinema era um centavo. Não mais. As casas também eram muito menos caras do que são agora. A inflação elevou o preço de todos esses três itens, juntamente com o preço de quase todos os outros itens que compramos.

A razão pela qual ainda podemos nos dar ao luxo de consumir é que nossos salários também aumentaram com o tempo. A melhor medida de se um item é mais caro do que era antes é a porcentagem de nossa receita necessária para comprar esse item hoje em comparação com a anterior. Vamos ver a compra de uma casa.

O CUSTO de uma casa é determinado por três componentes principais: preço, taxa de juros hipotecária e salários. A grande questão? Estamos pagando uma porcentagem maior de nossa renda para nosso pagamento mensal de hipoteca hoje do que as gerações anteriores? Surpreendentemente, a resposta é não.

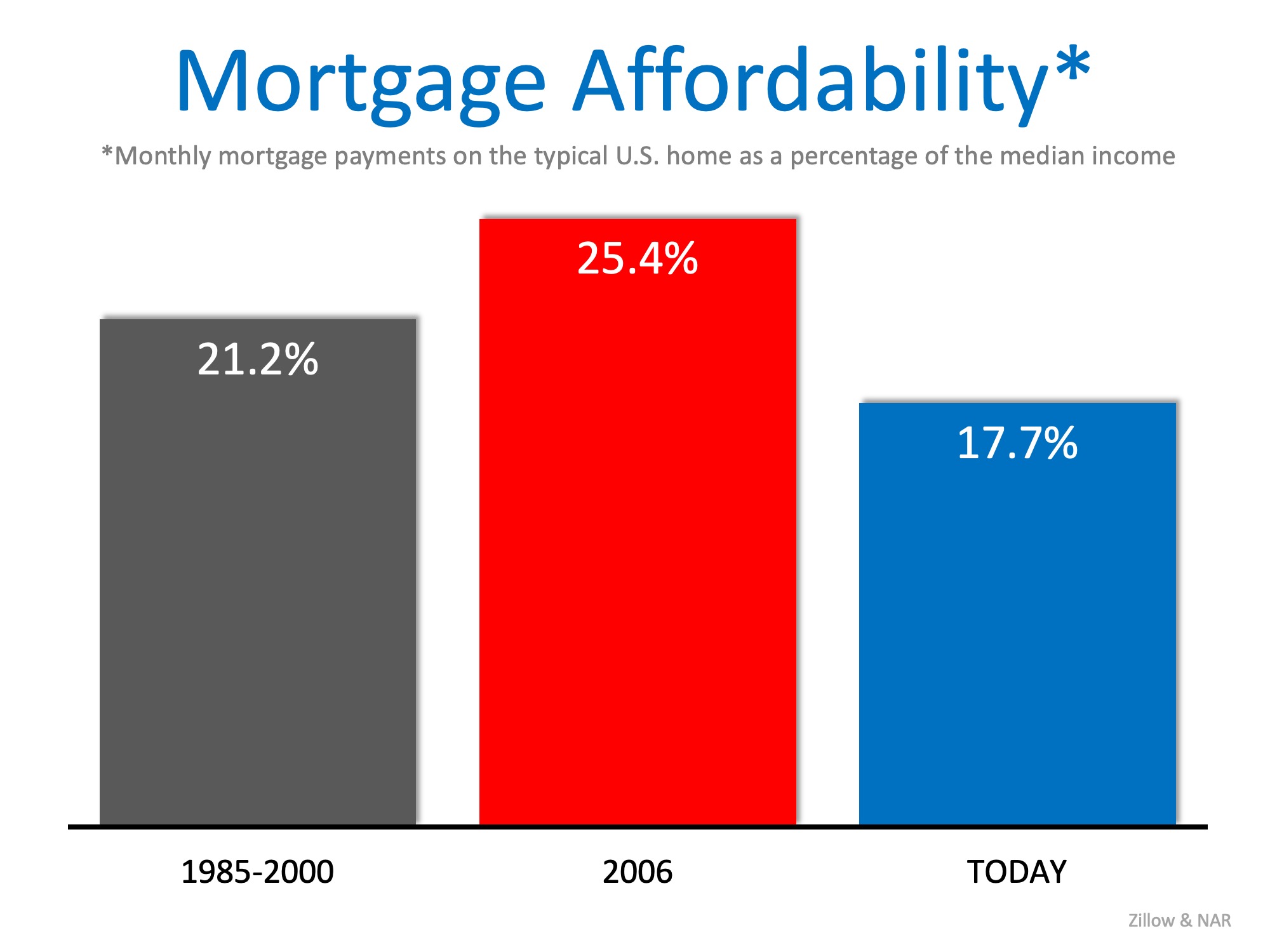

Historicamente, os americanos pagaram pouco mais de 21% de sua renda para o pagamento mensal de hipoteca.

Embora os preços das casas sejam mais altos do que antes, os salários subiram também. E o componente mais importante na equação de custo – a taxa de hipoteca – é dramaticamente menor do que era nas décadas de 1970, 1980, 1990 e 2000.

Hoje, de acordo com o mais recente Índice de Acessibilidade Residencial, divulgado pela Associação Nacional de Corretores de Imóveis, os americanos estão pagando 17,4% de sua renda para pagar suas hipotecas. Isso é muito menor do que a média de 21% que as gerações anteriores pagaram.

Conclusão

O custo de comprar uma casa hoje é uma barganha em comparação com as gerações anteriores, quando olhamos para ela a partir de uma porcentagem da base de renda. No entanto, com as taxas hipotecárias esperadas a aumentar e os preços das casas continuando a valorizar, nem sempre será esse o caso. Quer você esteja comprando sua primeira casa ou querendo subir para uma casa mais cara, a compra mais cedo ou mais tarde provavelmente faz sentido.

Por favor, compartilhe e siga-nos: