4 razões pelas quais o mercado imobiliário de hoje não é o de 2006

Com os preços das casas subindo novamente este ano, alguns estão preocupados com a possibilidade de estarmos repetindo a bolha imobiliária de 2006, que causou tanta dor às famílias quando entrou em colapso. O mercado de hoje é bem diferente do mercado de bolhas de doze anos atrás. Existem quatro métricas principais que explicam por que:

- Preços para casa

- Padrões de Hipoteca

- Dívida Hipotecária

- Habitação Acessibilidade

PREÇOS DE CASA

Não há dúvida de que os preços dos imóveis atingiram os níveis de 2006 em muitos mercados em todo o país. No entanto, depois de mais de uma década, os preços das casas devem ser muito mais elevados com base apenas na inflação.

Frank Nothaft é o economista-chefe da CoreLogic (que compila alguns dos melhores dados sobre preços residenciais passados, atuais e futuros). Nothaft recentemente explicou:

“Mesmo que o índice nacional de preços de moradias da Core Logico tenha atingido o mesmo patamar anterior em abril de 2006, uma vez que você contabiliza a inflação nos 11,5 anos seguintes, os valores ainda estão 18% abaixo de onde estavam”

NORMAS DE HIPOTECA

Alguns estão preocupados que os bancos estão mais uma vez facilitando os padrões de empréstimos para um nível semelhante ao que ajudou a criar a última bolha imobiliária. No entanto, há provas de que os padrões de hoje não são nem de perto tão brandos quanto os que levaram ao acidente.

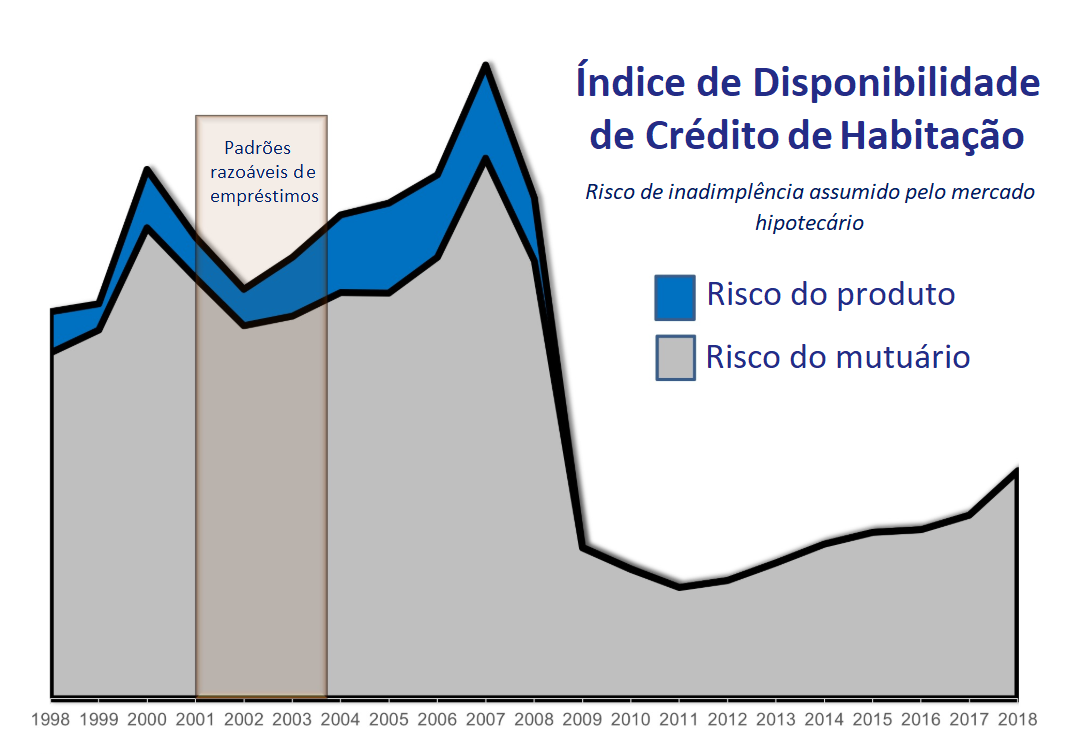

O Centro de Políticas de Financiamento Imobiliário do Instituto Urbano publica um Índice de Disponibilidade de Crédito Habitação. Segundo o Instituto Urbano:

“O HCAI mede o percentual de empréstimos para compra de residências com probabilidade de inadimplência – ou seja, não são pagos por mais de 90 dias após a data de vencimento. Um HCAI menor indica que os credores não estão dispostos a tolerar a inadimplência e estão impondo padrões de empréstimos mais rígidos, dificultando a obtenção de um empréstimo. Um HCAI mais alto indica que os credores estão dispostos a tolerar a inadimplência e estão assumindo mais riscos, facilitando a obtenção de um empréstimo”.

O gráfico abaixo revela que os padrões atuais são muito mais rígidos em relação à situação de crédito de um tomador e praticamente eliminaram os produtos de empréstimo mais arriscados.

DÍVIDA MORTGAGE

Em 2006, muitos proprietários usaram erroneamente suas casas como caixas automáticos, retirando seu patrimônio e gastando-o sem se preocupar com as ramificações. Eles se sobrecarregaram com dívidas hipotecárias que não podiam (ou não pagariam) quando os preços caíam. Isso não está ocorrendo hoje.

O melhor indicador da dívida hipotecária é o Índice do Serviço da Dívida do Federal Reserve Board para hipotecas, que calcula a dívida hipotecária como uma porcentagem da renda pessoal disponível.

No auge do mercado de bolhas há uma década, o índice ficou em 7,21%. Isso significa que mais de 7% do rendimento pessoal disponível foi gasto em pagamentos de hipoteca. Hoje, a relação é de 4,48% – o menor nível em 38 anos!

HABILITAÇÃO DE HABITAÇÃO

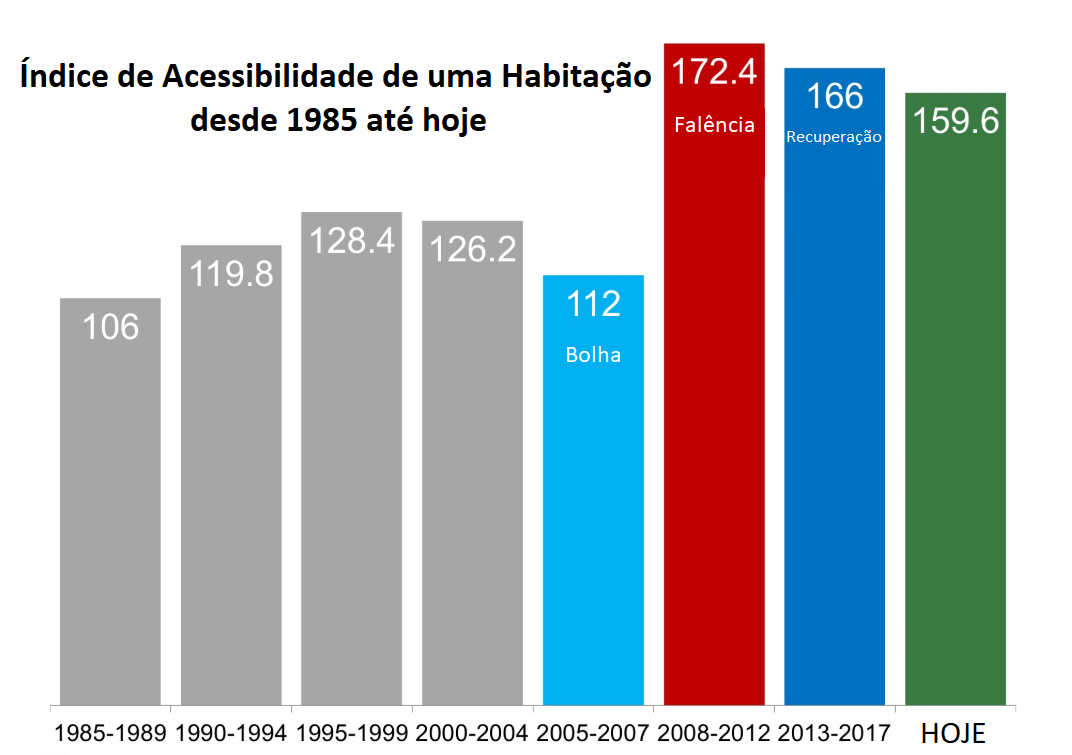

Com os preços das casas e as taxas de hipoteca em alta, há a preocupação de que muitos compradores não possam mais pagar por uma casa. No entanto, quando olhamos para o Índice de Acessibilidade de uma Habitação divulgado pela Associação Nacional de Corretores de Imóveis , as casas são mais acessíveis agora do que em qualquer outra época desde 1985 (exceto quando os preços caíram após a bolha estourar em 2008).

Conclusão

Depois de usar quatro métricas principais de habitação para comparar hoje a 2006, podemos ver que o mercado atual não é nada parecido com o mercado de bolhas.

Por favor, compartilhe e siga-nos: